6 years ago

QRIS

Pembayaran Non Tunai Wajib Pakai QRIS Mulai 1 Januari 2020. Apa itu QRIS?

Alat Pembayaran Non Tunai

Alat Pembayaran Non Tunai Adalah

Aplikasi Pembayaran Non Tunai

Bagaimana Cara Pembayaran Non Tunai

Cara Pembayaran Non Tunai

Ciri Pembayaran Non Tunai

Contoh Alat Pembayaran Non Tunai

Contoh Pembayaran Non Tunai

Instrumen Pembayaran Non Tunai

Jenis Pembayaran Non Tunai Adalah

Pembayaran Non Tunai

Pembayaran Non Tunai Adalah

Pembayaran Non Tunai Bank Indonesia

Pembayaran Non Tunai Di Indonesia

Pembayaran Non Tunai Indonesia

Pembayaran Non Tunai Oleh Bank Indonesia

Pembayaran Non Tunai Sistem

Pembayaran Non Tunai Terbaik

Rangkuman Alat Pembayaran Non Tunai

Sistem Pembayaran Non Tunai Adalah

Sistem Pembayaran Non Tunai Bank Indonesia

Sistem Pembayaran Non Tunai Oleh Bank Indonesia

Transaksi Pembayaran Non Tunai

Pembayaran Non Tunai – Mulai 1 Januari 2020, pembayaran non-tunai wajib pakai QRIS. Apa itu QRIS? Dan mengapa semua penyedia layanan non-tunai wajib menggunakan QRIS?

Jika kamu pengikut tren makanan kekinian, kamu juga pasti menyadari bahwa sekarang ini membayar secara non-tunai terasa lebih menguntungkan. Selain diskon dan cashback, pembayaran non-tunai juga menawarkan keuntungan berupa kemudahan saat membayar.

Beberapa tahun lalu, metode pembayaran non-tunai yang paling populer adalah menggunakan kartu seperti debit, kredit, dan uang elektronik. Belakangan ini, sistem pembayaran menggunakan mobile application mulai marak digunakan sebagai opsi pembayaran yang lebih mudah dan tentunya aman.

Menurut Investopedia, mobile payment adalah pembayaran yang dilakukan untuk barang atau jasa menggunakan alat elektronik portable seperti tablet atau telepon genggam.

Ada dua jenis mobile payment yang kita kenal selama ini:

- Proximity Payments atau Contactless Paymentsatau Close Payments yang biasanya menggunakan NFC (Near-Field Communication) dan QR (Quick Response) Code; dan

- Remote Payment atau Distant Payment yang menggunakan SMS Banking dan USSD atau Unstructured Supplementary Service Data.

Selain fakta bahwa 43% penduduk sekitar 111.4 juta orang di Indonesia telah menggunakan smartphone, beberapa faktor seperti 1. Revolusi teknologi yang terus menerus; 2. Institusi non-banking yang turut menghadirkan layanan sistem pembayaran; serta 3. Meningkatnya kebutuhan masyarakat akan solusi sistem pembayaran yang lebih instan menjadi beberapa alasan penggunaan mobile payment kian populer di Indonesia.

Di antara metode-metode yang ada, NFC, QR Code, dan Biometrik dianggap sebagai metode dengan teknologi yang paling matang untuk proses auntentikasi. Namun, para praktiknya, NFC membutuhkan alat pembaca (reader) sementara Biometrik membutuhkan alat pemindai (scanner), yang sayangnya tidak dimiliki semua smartphone.

QR Code hadir untuk menjawab ketimpangan teknologi tersebut. Hanya dengan kamera sebagai alat pemindai, kamu bisa melakukan pembayaran hanya bermodal telepon genggam.

Sebelumnya, Apa itu QR Code?

QR Code atau Quick Response Code adalah salah satu jenis barcode yang berisi titik-titik matriks 2 dimensi yang dapat dipindai menggunakan QR scanner atau smartphone dengan built-in camera. Saat dipindai, software pada smartphone atau scanner akan mengkonversi titik-titik pada barcode ke dalam angka-angka atau serangkaian karakter.

Diciptakan pada tahun 1994 untuk melacak kendaraan yang diproduksi Denso Corporation, perusahaan Jepang yang bergerak di bidang manufaktur otomotif, pemakaian QR Code dengan cepat meluas, sebelum akhirnya ditinggalkan, dan kembali populer setelah diadopsi oleh raksasa sosial media/pembayaran AliPay dan WeChat yang menggunakan QR Code sebagai alat pembayaran nirkontak (contactless payment).

Di Indonesia sendiri, QR Code bisa kamu temui saat kamu melakukan pembayaran menggunakan Go-Pay, OVO, Dana, dll.

Quick Response Indonesia Standard (QRIS)

Quick Response Indonesia Standard atau QRIS adalah standar QR Code yang dibuat Bank Indonesia untuk memfasilitasi pembayaran digital melalui aplikasi uang elektronik berbasis server, dompet elektronik, maupun mobile banking. Standardisasi dilakukan agar transaksi dengan QR Code yang kamu lakukan menjadi lebih mudah, cepat, dan aman.

QRIS disusun oleh Bank Indonesia bekerja sama dengan Asosiasi Sistem Pembayaran Indonesia (ASPI). Mengikuti standar internasional EMV Co, implementasi QRIS dapat membuat transaksi digital dapat diawasi oleh regulator melalui satu pintu.

Merchant pun mendapat kemudahan karena tidak harus menyediakan beberapa QR Code untuk Penyedia Jasa Sistem Pembayaran (PJSP) yang berbeda. Sementara itu, customer tidak perlu repot-repot top up dan transfer dana karena uang bisa ditarik dari beragam sumber, baik itu kartu debit, e-money, hingga e-wallet.

Misalnya saja, uangmu tersimpan di OVO, sementara uang temanmu tersimpan di Go-Pay, DANA, dan LinkAja. Kamu dan semua temanmu bisa bertransaksi di merchant yang menyediakan pembayaran non-tunai menggunakan QRIS.

Ke depannya, dengan adanya QRIS, diharapkan transaksi pembayaran bisa lebih efisien, inklusi keuangan di Indonesia bisa lebih cepat, UMKM bisa lebih maju, dan pada akhirnya pertumbuhan ekonomi bisa didorong. Selain itu, penggunaan kode yang terstandardisasi juga bisa meningkatkan perlindungan konsumen dan membuat merchant bersaing secara lebih sehat.

Perbedaan QR Code dan QRIS

Pertanyaannya, apa bedanya QRIS dengan QR Code yang sudah dipakai selama ini?

Baik QR Code maupun QRIS sebenarnya menggunakan pola matriks yang sama. Artinya, tampilan QRIS tidak akan berbeda dengan QR Code yang biasa kamu pakai untuk bertransaksi selama ini. Perbedaannya, QRIS bisa digunakan lintas platform sementara QR Code diterbitkan khusus untuk dipindai menggunakan aplikasi layanan pembayaran tertentu.

Beberapa aspek yang diatur Bank Indonesia dalam standardisasi QRIS, di antaranya:

- Interoperabilitas antar penyelenggara, antar instrumen, bahkan antarnegara. Interoperabilitas sendiri adalah kapabilitas suatu produk atau sistem untuk berinteraksi dan berfungsi dengan produk atau sistem lain, sekarang atau di masa depan, dalam implementasi atau akses tanpa batasan apapun.

- Interkoneksi, yaitu keterhubungan antar-jaringan telekomunikasi dari penyelenggara jaringan telekomunikasi yang berbeda.

- Security atau keamanan dalam bertransaksi.

- Inklusi sehingga pembayaran dengan QR Code bersifat universal untuk seluruh lapisan masyarakat.

Saat ini, QRIS baru bisa menggunakan MPM atau Merchant Presented Mode. Artinya, merchant akan menampilkan kode QR yang nantinya harus di-scan oleh konsumen. Saat hendak bertransaksi, konsumen tinggal memindai QR code yang diberikan oleh kasir merchant menggunakan smartphone masing-masing.

Metode MPM atau Merchant Presented Mode hadir dalam 2 (dua) tampilan, yaitu statis dan dinamis. Disebut statis jika QR code ditampilkan dalam bentuk stiker atau banner, digunakan untuk semua transaksi pembayaran, dan belum mencantumkan nominal sehingga kamu harus meng-input nominal saat membayar. Sementara itu jika QR code ditampilkan melalui monitor atau struk yang dicetak oleh mesin EDC dan sudah mengandung nominal, maka QR code dapat dikatakan berbentuk dinamis.

Menurut Bank Indonesia, nantinya, QRIS akan bisa digunakan oleh turis asing pengguna aplikasi QR code yang menggunakan standar EMV Co. untuk bertransaksi di Indonesia.

Transaksi Elektronik di Indonesia

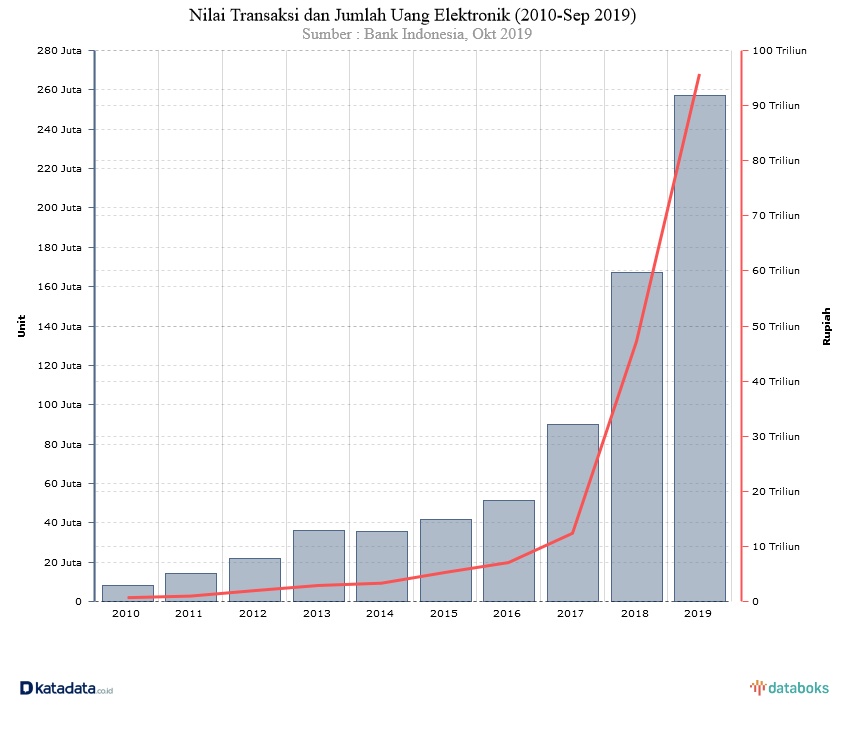

Transaksi keuangan digital di Indonesia terus menunjukkan peningkatan dari tahun ke tahun, dengan peningkatan tajam di 3 tahun terakhir. Menurut databoks.katadata.id, dibandingkan dengan tahun 2010, jumlah uang elektronik melonjak hingga 31 kali lipatnya di tahun 2019. Bukan tidak mungkin penggunaan mobile payment dan QRIS di Indonesia juga akan semakin meningkat di tahun-tahun mendatang.

Bridge Technology Services (BTS.id) menawarkan jasa pembuatan software aplikasi dengan fitur QR code scanner atau QR code reader. Tidak hanya untuk pembayaran POS, software aplikasi dengan QR code juga bisa menjadi solusi untuk berbagai kebutuhan seperti label pengiriman, tracking inventori, marketing, invoice, dll…

Rencanakan solusi terbaik untuk bisnis Anda, contact us:

Telp : (+62 22) 6614726

Email : info@bts.id

HIT US UP

BRIDGE TECHNOLOGY SERVICES